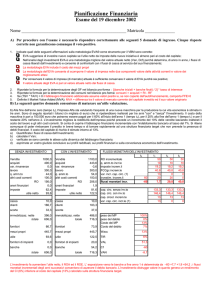

NOME E COGNOME _________________________ MATRICOLA ___________ PROVA GIÀ SOSTENUTA IL __________ CON VOTO ____

ESAME DI CORPORATE BANKING - PROVA DEL 25 GENNAIO 2012

1) Quando si usa il Van nella valutazione di un progetto di investimento: (indicate la/le affermazioni pertinenti)

a) Occorre attribuire al progetto le imposte incrementali.

b) Occorre attribuire al progetto, pro quota, i costi comuni complessivi.

c) Occorre considerare solo i redditi e i costi che saranno generati da quel progetto.

d) Per determinare i flussi di cassa netti del progetto occorre dedurre gli oneri finanziari generati dal nuovo investimento.

Motivate le risposte fornite.

Il criterio del VAN si focalizza sui flussi di cassa incrementali, ovvero sulla differenza tra i flussi di cassa che l’impresa genererebbe

adottando il progetto e quelli che si avrebbero in assenza del progetto stesso. I costi comuni complessivi sono oneri che l’impresa sosterrebbe

anche in assenza del progetto, pertanto, non devono essere conteggiati ai fini della valutazione di un nuovo progetto (seconda risposta). Per

applicare il criterio di analisi differenziale occorre tenere conto dei flussi di cassa (positivi o negativi) che non si generano a causa della

realizzazione dell’investimento e degli effetti indotti dal lancio del nuovo progetto sui flussi preesistenti in termini di cross fertilization e di

“cannibalismo” (terza domanda). Le imposte incrementali generate dal progetto devono essere conteggiate, poiché in assenza del progetto

non avrebbero luogo (prima domanda). Il criterio del VAN considera nel tasso di attualizzazione il valore finanziario del tempo e i

cambiamenti di struttura finanziaria; pertanto i flussi di cassa da attualizzare devono essere al lordo degli oneri finanziari generati dal

nuovo investimento.

2) Quali fra i seguenti criteri sono pertinenti ai fini dell’analisi degli investimenti?: (indicate la/le risposte corrette)

TIR >VAN > 0.

VAN > 0.

TIR > K.

TIR > 0.

Commentate in modo opportuno le risposte fornite:

Il TIR è un tasso di rendimento espresso in forma percentuale; il VAN esprime, in termini attualizzati, la ricchezza in valore assoluto creata

o distrutta da un investimento: i due indicatori non sono direttamente confrontabili (prima risposta). Se il VAN è positivo, il progetto libera

flussi di cassa sufficienti a ripagare i finanziatori e gli azionisti rimborsando e remunerando il capitale apportato (seconda risposta). Se il

TIR di un investimento è superiore a k, tasso minimo di redditività attesa, l’investimento è da adottare (terza risposta). Se il TIR è superiore

a zero, i flussi di cassa attesi sono superiori all’investimento iniziale; non è detto, tuttavia, che il progetto generi un tasso di rendimento

superiore al costo del capitale (quarta risposta).

3) Il Beta Unlevered di un’impresa: (evidenziate la/le affermazioni pertinenti)

E’ direttamente stimabile attraverso la regressione dei rendimenti sul mercato azionario.

Indica la rischiosità dell’impresa tenendo conto della struttura finanziaria adottata.

Può essere stimato attraverso il Business Risk Index.

Coincide con il Beta del portafoglio di mercato.

4) L’impresa Feniagro, operante nel settore chimico, nel corso del 2011 ha sostenuto spese di ricerca pari a 50.000 per sviluppare un nuovo

fertilizzante. I risultati ottenuti sono stati ritenuti soddisfacenti e nel 2012 l’impresa potrebbe produrre il nuovo fertilizzante. L’Amministratore

Delegato chiede alla Direzione Finanziaria di valutare la redditività del progetto tenendo conto che non sono necessari ulteriori investimenti in

impianti per produrre il nuovo fertilizzante. Di concerto con il Direttore della Produzione, con il Direttore Amministrativo, con il Direttore

Ricerca e Sviluppo e il Direttore Marketing viene elaborato il piano delle vendite e sono stimati i costi operativi di produzione e vendita. La

Direzione Finanziaria stima che il progetto potrebbe produrre la seguente serie di flussi di cassa:

Anno

31-12-2012 31-12-2013 31-12-2014 31-12-2015

Flussi monetari

+10.000

+10.000

+10.000

+10.000

La Direzione Finanziaria, tenendo conto che l’impresa ha già sostenuto costi di ricerca e sviluppo pari a 50.000 ed è caratterizzata da un costo

medio ponderato del capitale pari al 10%, dovrebbe suggerire all’Amministratore Delegato di produrre o di non produrre il nuovo fertilizzante?

Motivate in modo opportuno la risposta, ipotizzando come istante temporale di valutazione il 31-12-2011.

L’impresa dovrebbe produrre il nuovo fertilizzante perché tale operazione ha VAN positivo: tutti i flussi di cassa previsti sono positivi.

I costi di ricerca sono già stati sostenuti, sono spese irrecuperabili e quindi non devono essere conteggiati nel computo del VAN alla

data del 31/12/2011.

NOME E COGNOME _________________________ MATRICOLA ___________ PROVA GIÀ SOSTENUTA IL __________ CON VOTO ____

5) Dopo aver indicato che cosa “separa” il “teorema della separazione” di Tobin, commentate la composizione del portafoglio x e le motivazioni

dell’investitore che fa questa scelta.

E (Rp)

X

E (RM)

E (RX)

Rf

X

M

P

Vedi Pianificazione Finanziaria pag. 269

6) L’impresa “Romeo” vuole verificare se nel corso del 2011 è stato creato o distrutto valore. A tal fine, incarica un team di consulenti per calcolare

EVA™. Tenendo conto dei dati riportati nel seguente Stato Patrimoniale e sapendo che il Wacc è pari al 7%, e che l’aliquota fiscale è pari al

45%, indicate se l’impresa ha creato valore. N.B.: per i calcoli utilizzate il capitale investito finale.

Crediti v/clienti

Magazzino

Immobilizzazioni

(Fondo Amm. Imm.)

Totale attivo

Stato Patrimoniale 2011

46.000 Capitale Sociale

7.000 Riserve

400.000 Utile di esercizio

-160.000 Fornitori

Debiti per TFR

Debiti per imposte

Obbligazioni

Debiti bancari

293.000 Totale passivo

Conto Economico 2011

100.000

16.000

22.500

10.000

33.000

10.000

34.000

67.500

293.000

Capitale investito =100.000 + 16.000 + 22.500 +34.000 + 67.500 = 240.000

NOPAT™ = 22.500 + 6.000 * (1-45%) = 25.800

EVA™ =

25.800 – 7% * 240.000 = +9.000

L’ impresa ha EVA™ positivo, quindi ha creato ricchezza.

7) Illustrate il significato della seguente formula:

Vedi Pianificazione Finanziaria pag. 310

Ke = Rf + Beta x MRP

Vendite

Acquisti

Costi per servizi

Salari e stipendi

Variazione magazzino

Ammortamento

Accant. TFR

Reddito operativo

Oneri finanziari

Risultato ante imposte

Imposte

Utile di esercizio

352.000

-82.500

-80.000

-96.800

1.500

-38.000

-7.700

48.500

-6.000

42.500

-20.000

22.500