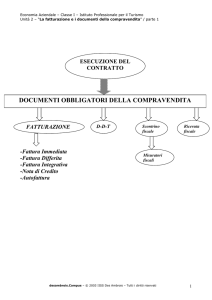

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 2

FATTURA CON PIU’ ALIQUOTE I.V.A.

Beni appartenenti a categorie merceologiche

differenti e soggetti ad aliquote diverse

Indicare in fattura

separatamente le

varie categorie di

merci.

OCCORRE

Indicare per ciascuna

categoria la base

imponibile.Pertanto tante

basi imponibili, quante

sono le aliquote da

applicare.

PROBLEMI DI CALCOLO

Spese accessorie non

documentate

- A quale aliquota saranno calcolate??

PROCEDIMENTO

-DETERMINARE

IL VALORE DI OGNI MERCE;

-RIPARTIRE LE SPESE NON DOCUMENTATE IN PROPORZIONE AL

VALOREDI OGNI MERCE O GRUPPO DI MERCE;

-CALCOLARE LE VARIE BASI IMPONIBILI DA INDICARE IN FATTURA

SOMMANDO AL VALORE DI OGNI MERCE LA QUOTA DI SPESE NON

DOCUMENTATE.

4%

10%

20%

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

TOTALE

1

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 2

Variazione dell’imponibile e dell’imposta

Errori nella fatturazione e

dei relativi calcoli

NOTA DI VARIAZIONE

FATTURA

INTEGRATIVA

Fattura emessa per

un importo inferiore

a quello dovuto

NOTA DI

ACCREDITO

Evidenzia la minore

somma dovuta rispetto a

quella risultante dalla

precedente fatturazione.E’

facoltà operare la

variazione dell’i.v.a. art.26

DPR 633/72.

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

2

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 2

AUTOFATTURA

Documento emesso da chi acquista

un bene o riceve la prestazione.

CASI DI AUTOFATTURAZIONE

-Acquisti da

non residenti

-Acquisti da

-Mancato

produttori agri- ricevimento

coli o ittici

della fattura

-Ricevimento

di fattura

irregolare

-Autoconsumo

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

-Cessioni

gratuite

3

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 2

SCONTRINO

FISCALE

RICEVUTA

FISCALE

Documento rilasciato da

dettaglianti,pubblici

esercizi,artigiani, che attesta la

cessione dei beni o la prestazione di

servizi, effettuate a consumatori

privati e costituisce la quietanza del

prezzo riscosso.

CONTENUTO

-Numerazione progressiva

-Data di emissione

-Dati identificativi emittente

-Natura, qualità e quantità dei beni e servizi

-Ammontare dei corrispettivi comprensivi dell’i.v.a.

Documento emesso da dettaglianti e

titolari di pubblici esercizi non

obbligati a rilasciare fattura.E’

stampato da appositi

apparecchi,(misuratori fiscali),e

consegnato ai clienti a

dimostrazione dell’avvenuta

operazione soggetta a i.v.a.

CONTENUTO

Dati identificativi emittente

Numero progressivo

Data e ora dell’emissione

Dati contabili

Logotipo fiscale

TERMINI DI EMISSIONE:

-Duplice esemplare (bollettario a ricalco):

-1 copia al cliente

1 copia va conservata dall’emittente

CONSERVAZIONE: COME GLI ALTRI DOCUMENTI I.V.A.

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

4

Economia Aziendale – Classe I – Istituto Professionale per il Turismo

Unità 2 – “La fatturazione e i documenti della compravendita” / parte 2

MISURATORI FISCALI (D.M. 23/03/83)

Apparecchi che memorizzano dati relativi alla vendita,

consentendo al fisco il controllo dei ricavi dell’azienda

emittente.

Incorpora due rulli

I RULLO:

II RULLO

Permette di staccare lo scontrino per

il cliente

Rimane all’interno ed

è segnato automaticamente

ogni importo che si somma

con i precedenti.Permette

di ottenere il totale progressivi di giornata.

Inoltre stampa:

- Lo scontrino di chiusura giornaliera

- Il giornale di fondo

DATI TECNICI

INSTALLAZIONE

DICHIARAZIONE DI INSTALLAZIONE

ERRORI

MANUTENZIONE

DISINSTALLAZIONE

desambrois.Campus – © 2003 IISS Des Ambrois – Tutti i diritti riservati

5