Valutare

correttamente

i

costi indiretti ed i costi

fissi

In molte piccole imprese manifatturiere che

lavorano conto terzi, ovvero producendo su

commessa su specifiche del cliente , la

determinazione del costo del prodotto, e

quindi del prezzo da proporre in offerta, si

imbatte in uno scoglio difficile da affrontare

con la consapevolezza di fare la cosa giusta:

la valutazione dei costi indiretti e dei costi fissi o di

struttura da considerare in aggiunta ai costi variabili del

prodotto, sicuramente meno ostici.

La problematica del calcolò del costo del prodotto e della

determinazione del prezzo da formulare in offerta è già stata

trattata in precedenti articoli (“Come calcolare il prezzo del

prodotto“, “Come calcolare il costo vero del prodotto“) ma in

questo articolo vorrei approfondire la valutazione dei costi

“non variabili”, ovvero quelli derivanti da attività indirette

o di struttura.

Riepilogando le tipologie dei costi che riguardano

principalmente la nostra analisi sono le seguenti:

costi variabili: variano in funzione del volume di

lavoro svolto , ferma restando la capacità produttiva

totale. La variabilità può essere percepita come

evitabilità di un certo costo (se non sussiste la

richiesta del cliente o interna) in un dato periodo di

tempo;

costi fissi: sono costi il cui ammontare è costante al

variare del volume di lavoro svolto in un intervallo di

tempo definito e non breve;

costi diretti: compongono direttamente il prodotto

finito o la commessa. Rientrano in questa categoria le

materie prime, la manodopera diretta, gli acquisti di

prodotti e servizi forniti da terzi;

costi indiretti: sono tutti quelli non classificati come

diretti, ad esempio, i costi di manutenzione, gli

ammortamenti, l’energia ed i costi generali;

costi speciali o specifici: si riferiscono in maniera

esclusiva all’oggetto osservato; ad esempio,

l’ammortamento di una risorsa tecnica usato

esclusivamente per un prodotto/servizio/commessa;

costi comuni: sono costi non collegabili ad un unico

oggetto di osservazione, come ad esempio il costo del

personale del reparto IT o sistemi informativi.

Queste tipologie sono a due a due complementari. I costi

variabili si contrappongono ai costi fissi, i costi diretti

agli indiretti, i costi speciali (o specifici) ai comuni. Ogni

costo può dunque rientrare in ciascuno dei tre gruppi, facendo

parte delle varie tipologie.

Concentriamoci sulla determinazione dei costi fissi, anche

denominati “a spese generali” o di struttura, e dei costi

indiretti. Generalmente questi costi vengono valutati in modo

forfettario come una percentuale dei costi variabili senza una

precisa motivazione, se non che sono troppo difficoltosi da

calcolare in modo preciso.

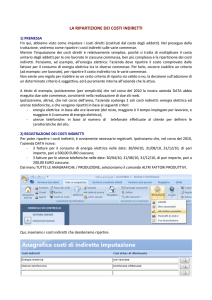

Tra i costi indiretti rientrano normalmente quelli relativi al

lavoro del personale indiretto (ufficio commerciale,

magazzinieri, addetti al controllo qualità, capi reparto e

capi officina, ufficio pianificazione della produzione,

addetti alle spedizioni) e relative attrezzature (strumenti di

misura e controllo, materiale di consumo, ecc.).

Determinare in modo preciso il tempo speso dalle suddette

persone e l’impegno delle attrezzature è spesso molto arduo. È

quindi opportuno determinare un criterio di ripartizione di

tali costi, attraverso un driver opportuno, che permetta di

allocare i costi indiretti alla singola commessa e quindi al

prodotto.

I sopracitati driver non sono altro che indicatori

quantitativi che ci permettono di stabilire quanto più una

commessa ha assorbito le risorse indirette rispetto ad

un’altra. Se da un lato il volume di produzione, ovvero il

numero di unità prodotte per la commessa o il lotto, è un

facile driver che ci consente di ripartire tutti i costi

indiretti, è altresì vero che non tutte le commesse assorbono

risorse indirette allo stesso modo. Ad esempio il tempo

impiegato da magazzinieri ed operatori di produzione dipende

dal volume dei prodotti, il tempo per il controllo qualità dai

piani di campionamento e dal numero di unità prodotte, i costi

per l’utilizzo delle apparecchiature di controllo dai tempi di

controllo e dal valore delle stesse apparecchiature e dei

relativi costi di taratura.

Un buon ciclo di produzione gestito informaticamente

permetterà di determinare in modo preciso anche i tempi di

controllo/collaudo e, quindi, di rendere diretti tali costi.

In generale se la produzione è molto variabile per tipologia

di articoli e dimensione degli stessi potrebbero essere validi

anche altri driver quali il peso del materiale impiegato per

la commessa o il tempo totale di produzione del lotto.

I costi di struttura, quali i costi degli uffici

amministrativi e della direzione, i costi di affitto dei

locali e le altre spese generali potrebbero essere ripartire

mediante gli stessi driver identificati per ripartire i costi

indiretti, ma non necessariamente i medesimi impiegati allo

scopo. Mi spiego meglio: un’azienda potrebbe decidere di

ripartire i costi indiretti o parte di essi secondo il numero

di unità prodotte ed i costi fissi o di struttura mediante il

volume o il peso di materiale prodotto.

Per quanto riguarda i costi commerciali (costi per la

preparazione di offerte e gestione ordini, eventuali verifiche

della progettazione e del disegno del cliente), essi dipendono

per lo più dal numero di ordini ricevuti, piuttosto che dalle

quantità prodotte.

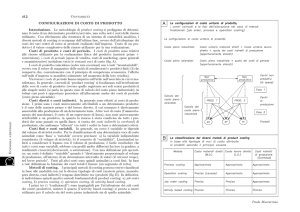

Il sistema più corretto è quello di definire dei centri di

costo (ufficio commerciale, amministrazione, ufficio

produzione, magazzino, laboratorio, costi di affitto e

manutenzione dei locali, sistemi informatici, ecc.) a cui

imputare i costi sostenuti e poi “ribaltare” tali costi

complessivi sulle commesse/prodotti in funzione di diversi

criteri o driver stabiliti.

Ripartire i costi indiretti e di struttura in base al valore

del prodotto potrebbe mettere tutti d’accordo e semplificare

le cose: è quello che molti fanno – come abbiamo detto

all’inizio – ossia aggiungere ai costi variabili una

percentuale determinata in base all’incidenza generale dei

costi fissi ed indiretti sul totale dei costi a bilancio.

Purtroppo tale procedura potrebbe ingenerare errori in quanto

l’incidenza dei costi fissi nell’anno n potrebbe essere molto

diversa da quella dell’anno n+1 in periodi di forti

fluttuazioni del mercato come quello che stiamo passando.

Alcuni imprenditori, poi, estremizzano il concetto di costi

variabili e considerano i costi per il personale dipendente ed

i costi per le macchine di produzione come costi fissi,

seguendo il ragionamento seguente: «indipendentemente dai

volumi di produzione i dipendenti li devo pagare e le macchine

sono di proprietà dell’azienda e dunque i relativi costi di

ammortamento vengono sostenuti.»

Tale visione non cambia la sostanza del calcolo del costo del

prodotto: occorre ripartire i costi di personale e

macchine/attrezzature sulle varie commesse. A questo punto

bisogna fare attenzione a non trascurare parte dei costi

sostenuti, infatti si può imputare alla commessa le ore di

manodopera e le ore macchina effettivamente impiegate per

realizzare i prodotti (parte variabile dei costi di personale

ed attrezzature) e considerare come costi fissi le ore di

manodopera e le ore macchina non allocate alle commesse

produttive, nella fattispecie per il personale trattasi di ore

impiegate per manutenzioni, organizzazione interna,

formazione/addestramento, ecc.; per le macchine i fermi per

rotture e manutenzioni programmate ed a guasto. Ma per

entrambe le risorse rientrano le ore non lavorate dal

personale e dalle macchine “inoperosi” per mancanza di lavoro!

Una visione secondo il direct costing, anziché il full

costing, eviterebbe di commettere errori nella ripartizione

dei costi fissi sulle diverse commesse/prodotti, permettendo

un confronto più reale fra di essi. In molte realtà, però, il

problema resta il corretto calcolo di alcune voci di costo,

soprattutto quelli relativi alle macchine di produzione e,

comunque, in tutti i casi in cui la classificazione dei costi

della contabilità generale è molto diversa da quelle che sono

le esigenze della contabilità analitica e del controllo di

gestione.

Il predetto calcolo dei costi delle macchine, infatti, prevede

il conteggio esatto dei costi di possesso e di manutenzione

per ogni singola apparecchiatura. Se da un lato i costi di

ammortamento (o i canoni di leasing) contabilizzati per ogni

risorsa in contabilità generale non sono esattamente quello

che serve ai nostri scopi, ma si avvicinano ad una valutazione

reale, per i costi di manutenzione, invece, è necessario

imputare ogni singola spesa alla macchina di pertinenza. Ciò

richiede che ogni intervento di riparazione o manutenzione

esterna abbia una fattura con voci di costo chiaramente

attribuibili ad una macchina piuttosto che ad un’altra, idem

per i canoni di manutenzione che il fornitore spesso potrebbe

addebitare in forma indivisibile per tutte le apparecchiature

da lui assistite.

Tornando ai costi di ammortamento civilistico, oppure ai

canoni di leasing per le macchine in locazione finanziaria,

essi rappresentano spesso valori poco realistici rispetto al

prezzo di mercato attuale della macchina ed alla sua vita

utile (comunque difficilmente prevedibile).

Infine vanno imputati alla macchina anche i costi per

manutenzione interna (manodopera e materiale) ed i costi degli

utensili e di altro materiale di consumo. Tali costi, tra

l’altro,

generalmente

dipendono

dall’obsolescenza

dell’apparecchiatura.

Quando si sente un imprenditore dire che una determinata

macchina (se non addirittura tutte) lavora, ad esempio, a 50

euro all’ora, forse bisognerebbe riflettere e capire bene

quali costi ha effettivamente considerato per arrivare a tale

valore.

In pratica occorrerebbe implementare un piccolo sistema

informativo in grado di contabilizzare, per ogni risorsa

fisica:

il valore di acquisto della macchina;

la vita stimata della stessa e gli eventuali costi di

smaltimento al momento della sua dismissione;

il tasso di deprezzamento della macchina (le quote di

ammortamento reali non saranno probabilmente costanti);

i costi di manutenzione/riparazione esterna;

i costi di manutenzione/riparazione interna (ore di

manodopera interna valorizzate e costo dei materiali e

ricambi impiegati);

i costi per materiali di consumo ed utensili;

i costi di funzionamento (energia elettrica ed altri

eventuali costi);

le ore effettivamente lavorate dalla macchina per un

determinato periodo.

In tal modo ogni anno sapremo il costo orario di ogni risorsa

da attribuire alle commesse/prodotti.

In conclusione il problema non è solo come ripartire i costi

indiretti ed i costi di struttura, ma anche come calcolarli in

modo sufficientemente accurato quando le registrazioni della

contabilità generale non è in grado di supportarci per

tempistiche e criteri di imputazione.

Come

calcolare

il

“vero” del prodotto

costo

In questi tempi di crisi o di lenta ripresa è

molto importante riuscire a valutare nel modo

corretto il costo reale del prodotto, soprattutto

per la piccola e media impresa (PMI). Ciò serve ad

una serie di scopi che possono essere riepilogati

nei seguenti:

stabilire un giusto prezzo da proporre nell’offerta al

cliente;

valutare la remuneratività di una determinata commessa;

fornire alla contabilità analitica uno degli elementi

fondamentali per il controllo di gestione.

Se esaminiamo il caso della determinazione del costo del

prodotto in un’industria manifatturiera, in particolare in

un’azienda meccanica che realizza prodotti meccanici finiti,

possiamo identificare una serie di problematiche connesse al

costo del prodotto ed anche alcuni errori che vengono

sistematicamente commessi da piccole (e talvolta anche medie)

imprese del settore meccanico.

Innanzitutto identifichiamo le componenti che determinano il

costo del prodotto. Per semplicità consideriamo un

prodotto/componente con distinta base mono-livello, ovvero non

costituito da componenti che debbano essere realizzati o

acquistati individualmente e poi assemblati fra loro per

formare l’assieme. Tale semplificazione – a parte il fatto che

non ci costringe a considerare una distinta base a più livelli

del nostro prodotto – non comporta alcuna differenza

nell’analisi dei concetti fondamentali su cui si basa il costo

del singolo componente, infatti, nel caso di prodotto

costituito da più componenti, sarà sufficiente sommare i costi

dei singoli componenti per determinare il costo dell’assieme

realizzato assemblando tutti i componenti di cui è composto.

La teoria della determinazione del costo del prodotto ha

individuato due tecniche di aggregazione dei costi ben

distinte: il criterio del costo pieno (full costing) ed il

criterio del costo variabile (direct costing). Nessuno dei due

è valido in assoluto, entrambi hanno pregi e difetti.

Soprattutto, le informazioni offerte dai due metodi sono molto

differenti.

L’approccio più corretto nel calcolare i costi è quello di

utilizzare il full costing o il direct costing in funzione

della decisione da prendere. Il che è quello che viene

generalmente fatto, magari senza rendersene conto, da coloro

che non posseggono un sistema formalizzato di Contabilità

Analitica.

Il full costing fornisce un’immagine immediata del costo

totale dell’oggetto analizzato (nel nostro caso il prodotto).

Questa metodologia è ampiamente accettata: ai costi diretti

dell’oggetto (materie prime, manodopera, consumi diretti) si

somma una quota “convenzionalmente congrua” dei costi

indiretti

(ammortamenti,

costi

commerciali,

costi

distributivi, spese generali) in modo tale da configurare un

costo totale.

Il direct costing, d’altro lato, è una metodologia di calcolo

più moderna, nei sistemi di Contabilità Analitica, che

consiste nel considerare i costi fissi non come costi da

imputare al singolo prodotto, ma piuttosto come costi di

periodo che devono essere necessariamente coperti per

raggiungere un pareggio economico. Al prodotto vengono

imputati solamente quei costi che gli sono oggettivamente

riferibili, cioè i costi variabili.

Accanto a queste due tecniche tradizionali si è aggiunta la

metodologia dell’ABC Costing (Activity Based Costing), basata

sull’assorbimento di risorse (e di costi) da parte di attività

che poi permettono di realizzare il prodotto.

Se un piccolo imprenditore avesse voglia di leggersi uno dei

tanti testi teorici sulla contabilità analitica e sul

controllo di gestione al fine di determinare il costo del

prodotto si troverebbe disorientato dagli esempi proposti

nella letteratura che prendono in esame la produzione di pochi

prodotti con volumi ben determinati. La realtà della piccola

impresa del nostro esempio è ben diversa: il costo presunto

del prodotto deve essere determinato in fase di formulazione

del preventivo, quando i volumi di produzione non sono ancora

ben noti ed i tempi di realizzazione del particolare possono

solo essere stimati.

Vediamo quindi quali sono le componenti che, sommate fra loro,

andranno a costituire il costo finale (costo pieno, secondo la

teoria del full costing) del prodotto, prendendo anche in

considerazione le esigenze informative che sono richieste al

sistema informatico gestionale per supportare l’imprenditore

nelle scelte legate al costo del prodotto.

Il primo elemento che si prende in considerazione è il costo

del materiale. Esso va, ovviamente, determinato calcolando il

peso del materiale necessario per realizzare ogni singolo

particolare e moltiplicandolo per il costo (al kg o al grammo)

del materiale. Tale valore, ideale, dovrà subire parametri

correttivi dovuti a diversi fattori:

sfridi e scarti di materiale, dovuti anche al fatto che

spesso materie prime come. ad esempio. l’acciaio vengono

vendute in barre di una determinata lunghezza (e peso) e

che l’alimentazione delle macchine automatiche genera

delle rimanenze (spezzoni) che non possono essere

riutilizzate;

la fluttuazione dei prezzi della materia prima nel

tempo, che può influenzare il costo del prodotto nel

lungo periodo;

la gestione dell’acquisto del materiale, che implica

tempo del personale coinvolto ed oneri di gestione,

compresi costi di immagazzinamento e rischi di

obsolescenza. In alcune situazioni questo suggerisce di

applicare un piccolo sovrapprezzo sul costo della

materia prima.

E’ necessario, infine, tenere presente che talvolta il

materiale è fornito in conto lavoro dal cliente, quindi non

costituisce un costo per il fornitore che deve comunque

gestirne l’immagazzinamento ed i controlli in accettazione,

oltre ad eventuali sfridi e scarti di lavorazione.

Il secondo macro-elemento da considerare nella determinazione

del costo del prodotto è il costo delle lavorazioni, il vero

valore aggiunto che fornisce la nostra azienda al cliente. Qui

l’azienda si gioca gran parte della propria competitività

perché su queste attività c’è la maggior parte del margine

aziendale, la ragione per cui il cliente ha scelto la nostra

azienda per realizzare il suo prodotto.

Il costo delle lavorazioni è dato dalla somma dei costi di

tutte le fasi di lavorazione – interne ed esterne – comprese

nel ciclo di lavorazione e controllo. Le fasi di lavoro si

possono suddividere in quattro categorie: lavorazioni interne,

lavorazioni esterne, operazioni di controllo ed attività

logistiche (imballaggio, immagazzinamento, spedizione).

Ogni fase di lavoro svolta internamente può richiedere o meno

una operazione di setup o attrezzaggio macchina – eseguita una

volta per ogni commessa di lavorazione, salvo eccezioni – e

comprende una lavorazione vera e propria effettuata su ogni

singolo pezzo oppure sull’intero lotto produttivo. Dunque ogni

fase di lavoro ha un costo pari a:

[1] Costo fase i-esima = Costo orario di setup x tempo di

setup + Costo orario di lavorazione x Tempo di lavorazione.

Da questa scomposizione emerge subito il fatto che mentre il

primo addendo è indipendente dal numero dei pezzi lavorati, il

secondo cresce proporzionalmente al numero dei pezzi lavorati;

pertanto, ai fini del calcolo del costo del prodotto, la

componente unitaria del costo di lavorazione della fase iesima per unità lavorata è dato dal

Costo di setup/numero di unità lavorate + costo di lavorazione

unitario

Nella formula [1] Il costo orario di setup è costituito da due

componenti: il costo orario della macchina ed il costo orario

dell’operatore, perché in questa fase sia la macchina, sia

l’operatore che la attrezza impiegano contemporaneamente il

loro tempo nella fase di atrezzaggio, di realizzazione dei

primi pezzi (campione) e nel loro controllo, fintantoché non

vengono realizzati particolari pienamente conformi alle

specifiche e, quindi, avviene il cosiddetto Benestare Avvio

alla Produzione (BAP).

Il costo dell’operatore è pari al costo della manodopera di

quel livello di specializzazione, infatti solitamente è il

personale più esperto (e meglio

all’attrezzaggio delle macchine.

pagato)

che

si

deica

Il costo orario della macchina viene invece determinato

dividendo il costo complessivo di utilizzo della macchina o

TCO = Total Cost of Ownership (costo di acquisto + costi di

manutenzione e smaltimento) per il periodo ipotetico di

utilizzo, costituito non dal periodo di ammortamento fiscale,

ma dall’ammortamento reale, ovvero il periodo di vita stimato

della macchina. Il tempo di utilizzo della macchina, espresso

in anni e poi convertito in ore di lavoro, dovrà essere

corretto con un opportuno coefficiente che rappresenta la

quota parte di effettivo lavoro della macchina dopo la

sottrazione dei fermi macchina per rotture, manutenzioni

programmate ed indisponibilità di lavorazioni o personale che

sia in grado di attrezzarla.

Molti imprenditori sono soliti considerare che le proprie

macchine lavorino a “x euro all’ora”, ma non hanno ben chiari

i meccanismi attraverso i quali si è giunti alla

determinazione del costo orario, spesso il dato è fornito dal

consulente contabile in base all’ammortamento fiscale o alla

rata del leasing, senza considerare fermi macchina e costi di

manutenzione.

Il costo del setup di macchina è poi influenzato

significativamente dalla variabile tempo: spesso i tempi

standard considerati in fase di preventivo per il piazzamento

della macchina si discostano notevolmente dai tempi effettivi

impiegati per il piazzamento, che raramente vengono rilevati

da un sistema di raccolta dati efficiente e preciso.

Il costo orario di lavorazione della suddetta formula [1] è

costituito, anche in questo caso, dal costo orario della

macchina e dal costo dell’operatore, ma mentre il primo

elemento è identico al precedente, il secondo dipende dal

tempo effettivo di impegno dell’operatore sul centro di

lavoro.

Nelle moderne lavorazioni meccaniche effettuate con macchine a

controllo numerico di ultima generazione l’operatore non ha la

necessità di presidiare la macchina ed è impegnato solo nelle

attività di caricamento materia prima, controllo a frequenze

prefissate di alcuni pezzi, sistemazione dei pezzi lavorati

negli appositi contenitori, cambio utensili, gestione degli

imprevisti, ecc.. La stima del tempo dell’operatore

(generalmente di profilo più basso rispetto a colui che

attrezza la macchina ed a chi è dedicato ad operazioni di

collaudo) è difficile ed altrettanto complicata è anche la

rilevazione del tempo effettivo impiegato dall’operatore.

Normalmente è opportuno utilizzare dei parametri fissi,

determinati a livello aziendale in funzione del rapporto

macchine/operatori. Ad esempio se in un reparto lavorano 2

operatori che supervisionano e controllano 4 centri di lavoro,

si dovrà considerare il costo orario dell’operatore al 50%

rispetto a quello effettivo (2 persone/4 lavorazioni). In

tutto questo bisogna considerare il costo per i controlli in

produzione, effettuati a cadenza prefissata (ad. 3 pezzi ogni

100 prodotti).

Diverso è il caso per lavorazioni eseguite manualmente

dall’operatore pezzo per pezzo: in tal caso occorre

considerare il costo orario pieno della manodopera come

addendo del costo della lavorazione per tutta la durata della

stessa.

Anche per la lavorazione la variabile tempo è importante: la

determinazione del tempo standard unitario di produzione di un

singolo pezzo spesso differisce da dati reali che, se raccolti

informaticamente, possono permetterci di elaborare statistiche

adeguate sui tempi effettivi di lavoro.

Vari metodi di calcolo possono essere attuati per determinare

il tempo effettivo di lavorazione di un pezzo: si può

considerare la media generale di un numero minimo di

lavorazioni, ad esempio si può:

escludere dal calcolo del tempo medio il valore minimo e

quello massimo (spesso causati da situazioni anomale);

determinare una media pesata in funzione della

dimensione del lotto (lotti maggiori possono fornire

stime più affidabili);

considerare un valore prudenziale dato dal valor medio

incrementato della deviazione standard al fine di

comprendere comunque la maggior parte delle situazioni;

ecc..

Altre considerazioni vanno fatte per le lavorazioni quali

trattamenti termici o superficiali che richiedono un tempo di

setup (dei parametri del processo) inferiore ed un tempo di

lavorazione complessivo per l’intero lotto, indipendentemente

dalle dimensioni dello stesso, o meglio fino ad un certo

limite, oltre il quale è necessario effettuare una seconda

lavorazione sulla seconda parte del lotto, raddoppiando così i

tempi.

Spesso sono proprio queste le lavorazioni svolte esternamente,

il cui costo è predeterminato dal prezzo del fornitore, che

varia in maniera discreta/discontinua in funzione del lotto

(ad es. fino a 1000 pezzi un certo prezzo, da 1000 a 5000 un

altro prezzo e così via).

Molta attenzione è poi necessaria nella stima dei costi per

fasi

di

lavoro

particolari

quali

imballaggio,

immagazzinamento, collaudo finale, ecc., nelle quali il costo

dell’operatore incide in maniera diversa sul lotto di unità

prodotte. Ad esempio al collaudo finale il tempo dell’addetto

è proporzionale al numero di pezzi controllati, non alla

dimensione del lotto oppure per l’imballaggio il tempo dipende

dal numero di colli realizzati.

Dopo aver sommato il costo del materiale e quello di tutte le

lavorazioni occorre, per arrivare a determinare il costo pieno

del prodotto, stimare i costi indiretti, che dovrebbero

costituire una quota minoritaria del costo complessivo, ma

talvolta non sono trascurabili, soprattutto in periodi di

crisi.

Qui nasce

il

problema

di

come

ripartire

fra

i

vari

prodotti/commesse (in gergo si utilizza il termine “spalmare”)

tutti gli altri costi non imputati direttamente al prodotto.

La regola basilare è quella di non calcolare due volte una

parte di costo, né di non coprire tutte le voci di costo

dell’azienda.

Le voci di costo che solitamente non sono state attribuite

direttamente ai prodotti possono essere raggruppate nelle

seguenti:

costi di struttura (affitto locali, forniture per la

struttura, consulenze, ecc.);

costi commerciali (pubblicità e marketing, provvigioni

commerciali, spese di rappresentanza,…);

costi del personale dipendente non direttamente

impiegato nelle lavorazioni (impiegati amministrativi,

responsabili ed addetti delle funzioni acquisti,

qualità, sistemi informativi, ecc.), considerando anche

le quote parte del personale della produzione che non

viene impiegato nella produzione stessa per

inefficienze, scarso lavoro, ecc.;

consumi (energia elettrica, riscaldamento, ecc.),

eventualmente depurati dei consumi direttamente imputati

ai costi macchina;

materiali di consumo;

quote di ammortamento (reali) di beni strumentali e

licenze software;

tutte le spese non considerate nelle voci sopraelencate.

Alcune semplificazioni possono essere effettuate senza

alterare l’accuratezza del risultato. Considerando i costi

indiretti e la produzione dell’esercizio precedente si può

considerare che i costi indiretti da ribaltare siano una certa

percentuale del costo del prodotto, ma occorre la massima

attenzione per non incorrere in errori significativi. Poiché,

infatti, la maggior parte dei costi indiretti sono anche costi

fissi, cioè sono indipendenti dai volumi produttivi, il

calcolo suddetto potrebbe essere inficiato da notevoli

variazioni nei volumi produttivi, cosa molto frequente in

questo periodo di crisi. Facciamo un esempio: se nel 2008

l’azienda ha fatturato 10.000 (in migliaia di euro) con costi

della produzione pari a 6.000 e costi indiretti 2.000 (per un

margine di contribuzione lordo pari a 2.000), l’incidenza dei

costi indiretti è del 2000/6000 = 33% sui costi della

produzione. Supponiamo che nel 2009 il fatturato cali a 6.000

(-40%) ed i costi della produzione siano pari a 3.600 (sempre

il 60% di ricavi), mentre i costi indiretti siano sempre

2.000. Per il 2009 l’incidenza dei costi indiretti sul costo

della produzione è 2000/3600 = 56%, dunque quale percentuale

consideriamo (33% o 56%) nella determinazione del costo del

prodotto nel 2010 se non sappiamo quale sarà l’andamento

dell’azienda? In periodi di forti fluttuazioni alcuni schemi

di calcolo non sono più validi!

Altre valutazioni possono essere fatte, ad esempio si può

ripartire i costi indiretti sulla base di altri cost driver,

come ad esempio il tempo impiegato per produrre un singolo

pezzo (comprensivo del tempo di setup della macchina): i costi

indiretti possono essere suddivisi per giornata lavorativa e

quindi per postazione/centro di lavoro, ottenendo un costo

orario indiretto di ogni centro di lavoro, consumato dai pezzi

lavorati per il lotto di produzione. Oppure utilizzare il

metodo del direct costing per superare il problema.

Infine, al costo del prodotto, va aggiunto un piccolo margine

percentuale (utile d’impresa) per determinare il prezzo da

formulare nel preventivo. Tale prezzo, nel nostro algoritmo di

calcolo, potrà essere variato in modo semplice in funzione di

diverse variabili, modificabili a richiesta: costo del

materiale, numerosità del lotto, frequenza e numerosità dei

controlli, costo manodopera, sostituzione di una macchina per

la produzione con un’altra equivalente dal punto di vista

tecnico, ma con velocità produttiva diversa, capability

differente (e diversa probabilità di genrare prodotti non

conformi), ecc..

In conclusione il calcolo del costo del prodotto è molto

articolato e le considerazioni sopra esposte possono variare

in realtà diverse. Per ottenere risultati affidabili sono

necessarie competenze adeguate (all’interno o all’esterno

dell’azienda), sistemi informatici efficienti, rilevazioni dei

tempi di produzione precise ed affidabili.

Per approfondimenti accedi all’area riservata agli utenti

registrati per scaricare l’articolo completo ed aggiornato.