federfarma

federazione nazionale unitaria

dei titolari di farmacia italiani

Roma,

31 marzo 2008

Uff.-Prot.n° UTP LC/6404/171/F7/PE

Oggetto:

IRPEF

Scontrino fiscale

Deduzioni e detrazioni per spese

sostenute per l’acquisto di medicinali

Circolare Ag. entrate n. 30 del 28 marzo 2008.

SOMMARIO:

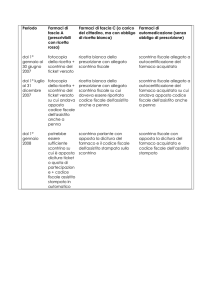

in seguito alle difficoltà incontrate dagli operatori derivanti dalle novità in materia di

documentazione delle spese sostenute per l’acquisto di medicinali, ai fini della loro

deducibilità/detraibilità in sede di dichiarazione dei redditi, l’Agenzia delle entrate ha consentito

l’integrazione manuale da parte dei cittadini, anche mediante foglio aggiunto, dello scontrino

rilasciato dalla farmacia per tutti gli acquisti effettuati fino al 31 dicembre 2007.

Resta fermo che per gli acquisti effettuati dal 1° gennaio 2008, la documentazione dovrà

essere costituita dalla fattura o dallo scontrino “parlante”, completo di tutte le indicazioni

(natura, qualità, quantità e codice fiscale del destinatario dei medicinali).

PRECEDENTI:

Circolari nn. 20 dell’11/1/2007, 265 dell’11/5/2007, 329 del 14/6/2007, 349 del 25/6/2007,

364 del 2/7/2007, 369 del 3/7/2007, 376 del 5/7/2007, 499 del 3/10/2007, 564 del 7/11/2007 e 7 del

4/1/2008.

In relazione all’imminenza della presentazione dei redditi per il 2007 e a seguito di dubbi

interpretativi da parte degli operatori del settore in materia di documentazione necessaria ai fini

della deducibilità/detraibilità delle spese sostenute per l’acquisto di medicinali nel periodo 1°

luglio-31 dicembre 2007, l’Agenzia delle entrate ha diramato il 28 marzo 2008 l’allegata circolare

n. 30, avente ad oggetto, appunto: “Deduzioni e detrazioni per spese relative all’acquisto di

medicinali (articoli 10, comma 1, lettera b) e 15, comma 1, lettera c) del D.P.R. n. 917 del 1986) –

Chiarimenti” (allegato n. 1).

Come si ricorda – ed è stato altresì a suo tempo confermato dalla stessa Agenzia con la

risoluzione n. 156/E del 5 luglio 2007 (allegato n. 2) ed in più occasioni ribadito dalla scrivente

nelle circolari citate tra i precedenti - dal 1° luglio 2007 le spese per l’acquisto dei medicinali

potevano essere dedotte/detratte dai contribuenti, a condizione che fossero documentate da fattura o

da scontrino fiscale “parlante”, recante cioè la descrizione della natura, qualità e quantità dei

farmaci acquistati, nonché l’indicazione del codice fiscale del destinatario. Tuttavia nel periodo

compreso tra il 1° luglio ed il 31 dicembre 2007, nel caso in cui l’acquirente non fosse il

destinatario del farmaco, non ne conoscesse il codice fiscale o non avesse con se la tessera sanitaria,

l’indicazione del codice fiscale poteva essere riportata a mano sullo scontrino fiscale

direttamente

dal

destinatario.

Via Emanuele Filiberto, 190 - 00185 ROMA

Tel. (06) 70380.1 - Telefax (06) 70476587 - e-mail:[email protected]

Cod. Fisc. 01976520583

Per agevolare i contribuenti e per eliminare talune rigidità manifestate dai CAF e dai

professionisti abilitati a predisporre le dichiarazioni dei redditi, l’Agenzia ha reso noto che “le spese

sostenute nel periodo dal 1° luglio al 31 dicembre 2007, ai fini della deduzione/detrazione IRPEF,

potranno essere certificate anche tramite scontrino fiscale non “parlante” o incompleto, qualora lo

stesso venga integrato, per iniziativa dello stesso contribuente, mediante l’indicazione anche su

foglio aggiunto del codice fiscale dell’acquirente nonché della natura, qualità e quantità dei

farmaci acquistati”.

L’Agenzia ha quindi consentito ai cittadini medesimi, senza necessità di ritornare in

farmacia, di integrare, anche mediante un foglio aggiunto, lo scontrino fiscale eventualmente

mancante di una o più delle suddette indicazioni (natura, qualità, quantità, codice fiscale del

destinatario), necessarie ai fini della deduzione/detrazione delle relative spese.

Viene ribadito, in conclusione della circolare, che “per la certificazione delle spese sanitarie

relative all’acquisto di medicinali effettuate a decorrere dal 1° gennaio 2008, non potranno essere

considerati validi documenti privi delle caratteristiche individuate dagli articoli 10, comma 1,

lettera b) e 15, comma 1, lettera c) del D.P.R. n. 917 del 1986, così come modificati dalla legge n.

296 del 2006”; quindi saranno valide unicamente fatture o scontrini fiscali “parlanti”, completi delle

indicazioni richiamate dalla risoluzione 156/E del 5 luglio 2007 (cfr. allegato n. 2).

Cordiali saluti.

IL SEGRETARIO

Dott. Franco CAPRINO

Allegato n. 1

Allegato n. 2

IL PRESIDENTE

Dott. Giorgio SIRI