Tema 2 : Sistema informativo

I dati che vengono raccolti dalle imprese provengono da un ambiente sempre più dinamico e in continua

trasformazione, tanto che diviene fondamentale saper individuare e trattare con oculatezza e razionalità gli input

provenienti sia dall’esterno sia dall’interno dell’azienda stessa. In tutto ciò assume un ruolo fondamentale la

corretta organizzazione e strutturazione del sistema informativo che deve essere in grado di trasformare i dato

raccolti in informazioni e in comunicazioni operative.

Dire della complessità del sistema informativo individuando gli strumenti di cui l’impresa dispone e le procedure

da utilizzare per elaborare meglio i dati, in modo da produrre informazioni operativamente valide .

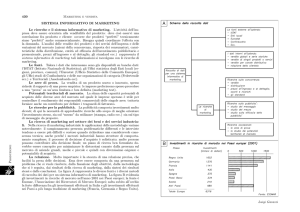

Il sistema informativo è l’insieme delle persone , dei mezzi ( sistema informatico), e delle procedure con cui

si attuano la raccolta, l’elaborazione, lo scambio e l’archiviazione dei dati allo scopo di ottenere un flusso

organizzato di informazioni che gli organi aziendali possono utilizzare per assumere razionalmente le

decisioni.

Le imprese, attraverso il sistema informativo raccolgono dati interni ed esterni che vengono trasformati in

informazioni.

Le informazioni servono:

ai soggetti esterni: interessati alla vita dell’impresa ( finanziatori, dipendenti,fornitori,clienti,amministrazione

pubblica …)

ai soggetti interni che devono effettuare delle scelte:

vertice strategico

pianificazione strategica

es. apertura nuovo stabilimento

politiche aziendali

obiettivi generali d’impresa

evoluzione del mercato

dirigenti linea intermedia

coordinamento dell’area di cui sono responsabili

decisioni tattiche

es. assegnazione carico macchine

costi della produzione divisioni, processi, progetti

nucleo operativo

decisioni operative

es. funzionamento linea produttiva

rapporti con soggetti esterni (clienti fornitori)

ordini fatture

Si possono identificare tre differenti flussi comunicativi:

1) Comunicazione pubblicitaria

2) Comunicazione economico- finanziaria

Impresa – stakeholders

Bilancio + relazione accompagnatoria

Bilancio consolidato (gruppi az.)

Relazioni finanziarie

Gli obiettivi del sistema informativo sono:

documentare i fatti aziendali

informare i responsabili per programmare e per fare

rendiconti

Strategia, organizzazione e sistema informativo sono tra loro interdipendenti e complementari.

Perché le informazioni siano utilizzabili e soddisfino le esigenze dei soggetti interni devono essere:

selettive, chiare, tempestive, affidabili e flessibili.

Il progresso tecnologico in campo informatico ha consentito l’adozione da parte delle imprese di sistemi

informativi integrati con sistemi di elaborazione e trasmissione dei dati in grado di assicurare un

interscambio fra i flussi informativi nell’ambito delle attività funzionali, consentendo l’opportunità di

effettuare analisi più dettagliate circa l’andamento dell’impresa.

S.I. integrati, reti Intranet, pagine web, e-business, e-commerce

Vantaggi: economici (condivisione risorse informatiche)

Gestionali ( grandi quantità di dati)

Organizzativi (strutture per funzioni

Per un sistema informativo adeguato alle proprie esigenze si devono considerare i seguenti fattori:

quantità di dati da elaborare

strumenti tecnologici esistenti sul mercato

investimenti necessari ( tenuto conto del rapporto costi/benefici)

capacità del personale di adattarsi a nuovi strumenti di elaborazione.

Il sistema informativo esercita un’influenza strategica all’interno dell’impresa perché:

produce informazioni anche non strutturate

favorisce la creazione di strutture organizzative divisionali collegate in rete

mette in comunicazione diversi operatori economici ( reti Intranet, pagine web Internet, e-business)

snellisce e velocizza il lavoro nell’area amministrativa, consentendo una riqualificazione del personale

impiegatizio.

Sistema informativo aziendale

CONTABILE

Inventari

Contabilità elementari

Contabilità sezionali (magazzino, clienti e fornitori,

beni strumentali, personale, rapporti con le banche,

cassa)

Contabilità generale

Contabilità per la direzione:

contabilità analitico-gestionale

budget

Caratteristiche

Informazioni quantitative

Fatti interni ed esterni

Dati tratti da documenti originari

NON CONTABILE

Statistiche interne

Statistiche e informazioni economiche

Accesso a banche dati

pubblicistica interna

reporting

Analisi di mercato, socio-economiche

Caratteristiche

Informazioni quantitative e qualitative

Monetarie e non

Dati riguardanti l’impresa e il mercato

Il sistema informativo contabile deve:

rilevare i rapporti con i terzi

far fronte agli obblighi di legge

valutare i risultati della gestione (aspetto reddituale, finanziario, patrimoniale)

controllo di gestione

fornire informazioni a tutti coloro che sono coinvolti direttamente o indirettamente nell’impresa

(stakeholder)

S.I.CONTABILE

.